「年金って、結局いつから受け取るのが一番お得なの?」

これは老後の資金計画を考えるうえで、誰もが一度は頭を悩ませる究極のテーマですよね。

60歳から早めにもらって安心したい。

いやいや、標準の65歳まで待つべきだ。

人生100年時代なんだから70歳まで粘った方が絶対得でしょ……。

情報が溢れすぎていて、正直どれが正解か分からなくなっていませんか?

この記事では、繰り上げ・繰り下げ受給の仕組みから損益分岐点「82歳」の意味、そして見落としがちな3つの注意点まで、難しい言葉を使わずに徹底的にわかりやすく解説していきます。

読み終わる頃には、あなたにとってベストな受給タイミングのヒントがきっと見つかるはずです。

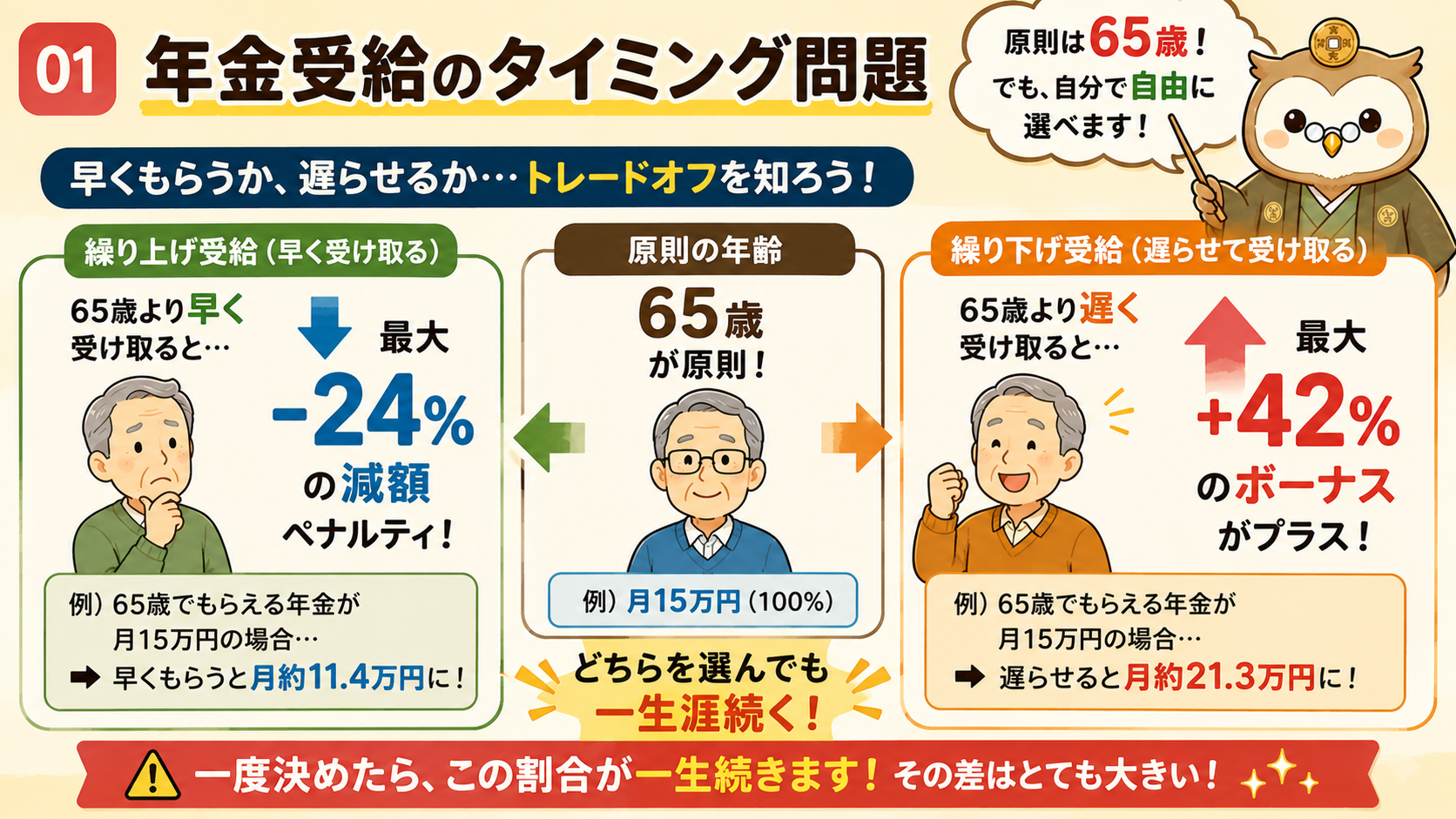

年金受給のタイミング問題 〜 自分で選べるって知っていますか?

年金の受給開始年齢は、原則として65歳です。

しかし実は、受給を始めるタイミングは自分自身で自由に選べるということをご存知でしょうか。

ここで絶対に押さえておきたいのが、早めるか・遅らせるかで生じるトレードオフです。

| 選択肢 | 内容 | 年金額への影響 |

|---|---|---|

| 繰り上げ受給(60歳〜) | 65歳より早く受け取る | 最大24%の減額(ペナルティ) |

| 標準受給(65歳) | 原則どおりに受け取る | 増減なし |

| 繰り下げ受給(〜70歳) | 65歳より遅く受け取る | 最大42%の増額(ボーナス) |

そしてここが最も重要なポイントです。

一度決めたら、この増減割合は一生変わりません。

つまり、最初の選択がその後の人生すべての年金額を左右するのです。

ものすごい差になりますよね。

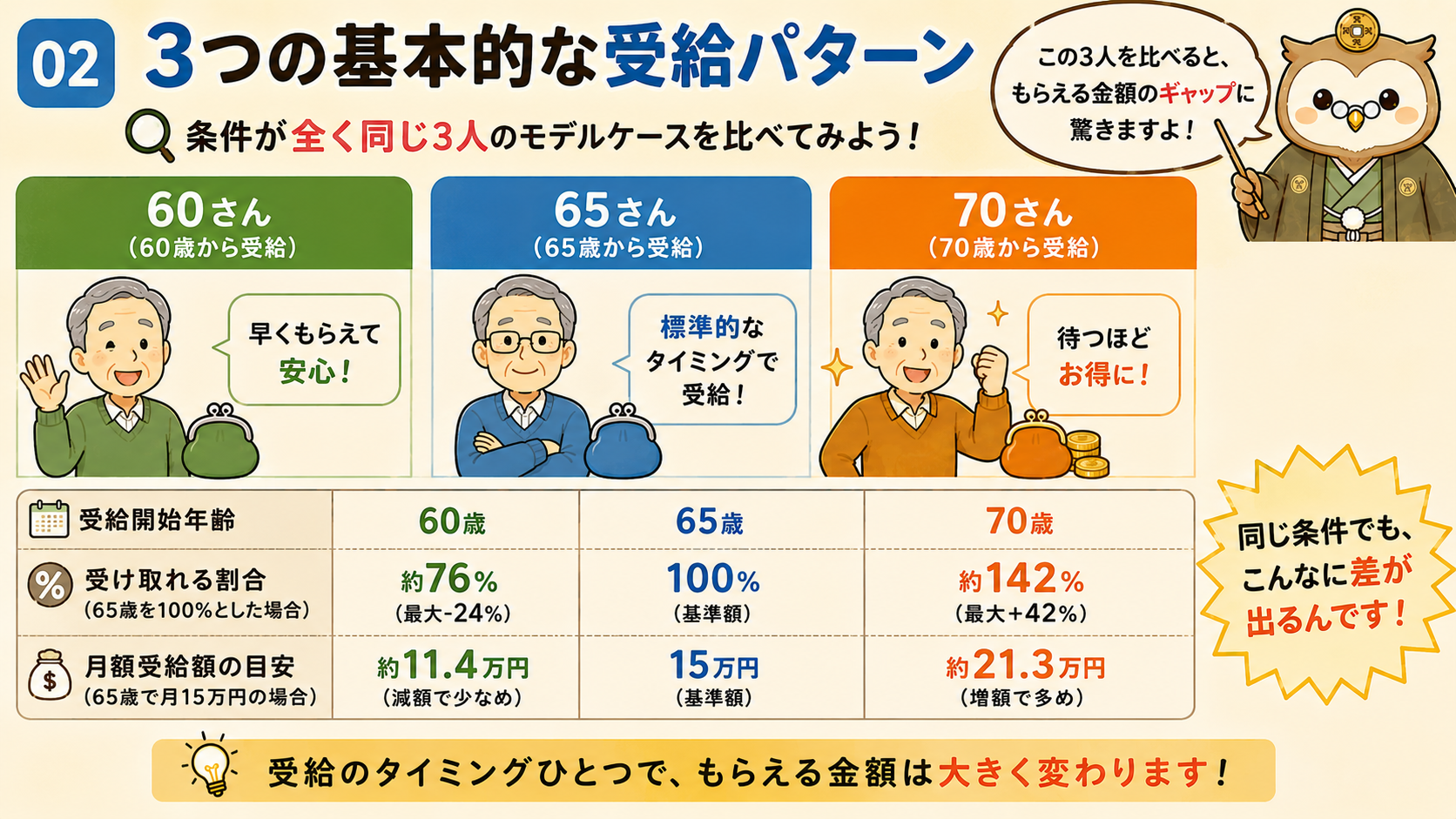

3つの受給パターンを比較 〜 月額でこんなに差が出る!

では実際に、条件がまったく同じ3人のモデルケースで具体的な金額を比較してみましょう。

モデルケース:月額年金の比較

| パターン | 受給開始年齢 | 月額年金(概算) |

|---|---|---|

| Aさん(繰り上げ) | 60歳 | 約11万4,000円 |

| Bさん(標準) | 65歳 | 15万円 |

| Cさん(繰り下げ) | 70歳 | 約21万3,000円 |

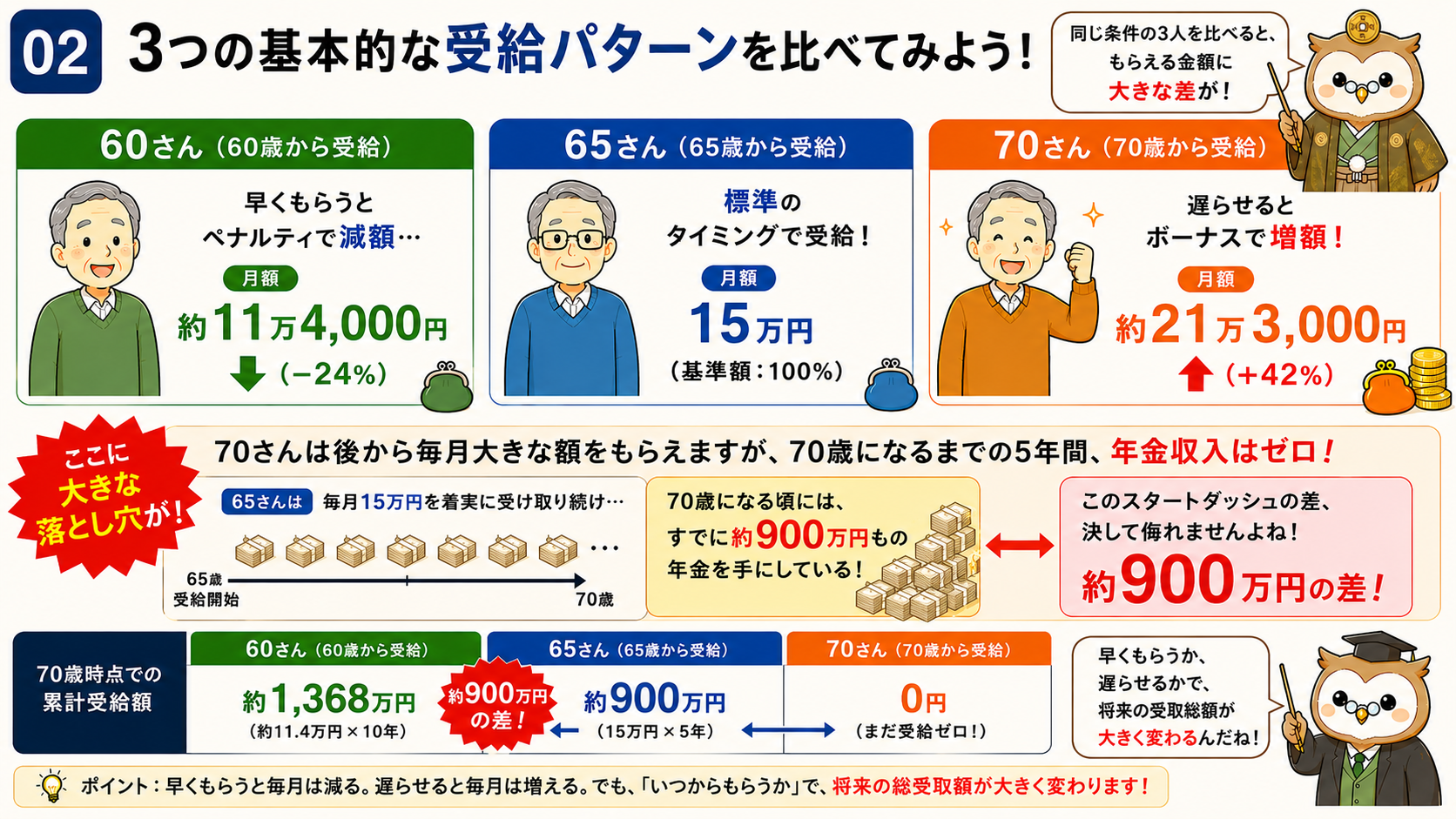

数字だけ見ると「Cさんの圧勝じゃないか!」と思いますよね。

しかし、ここには大きな落とし穴があるんです。

見落としがちな「空白の5年間」

Cさんは確かに70歳以降は毎月大きな額を受け取れますが、65歳から70歳までの5年間、年金収入は完全にゼロです。

その間、Bさんは毎月15万円をしっかり受け取り続けており、70歳の時点ではすでに累計約900万円もの年金を手にしています。

この「900万円のスタートダッシュの差」は、決して無視できない大きなアドバンテージなのです。

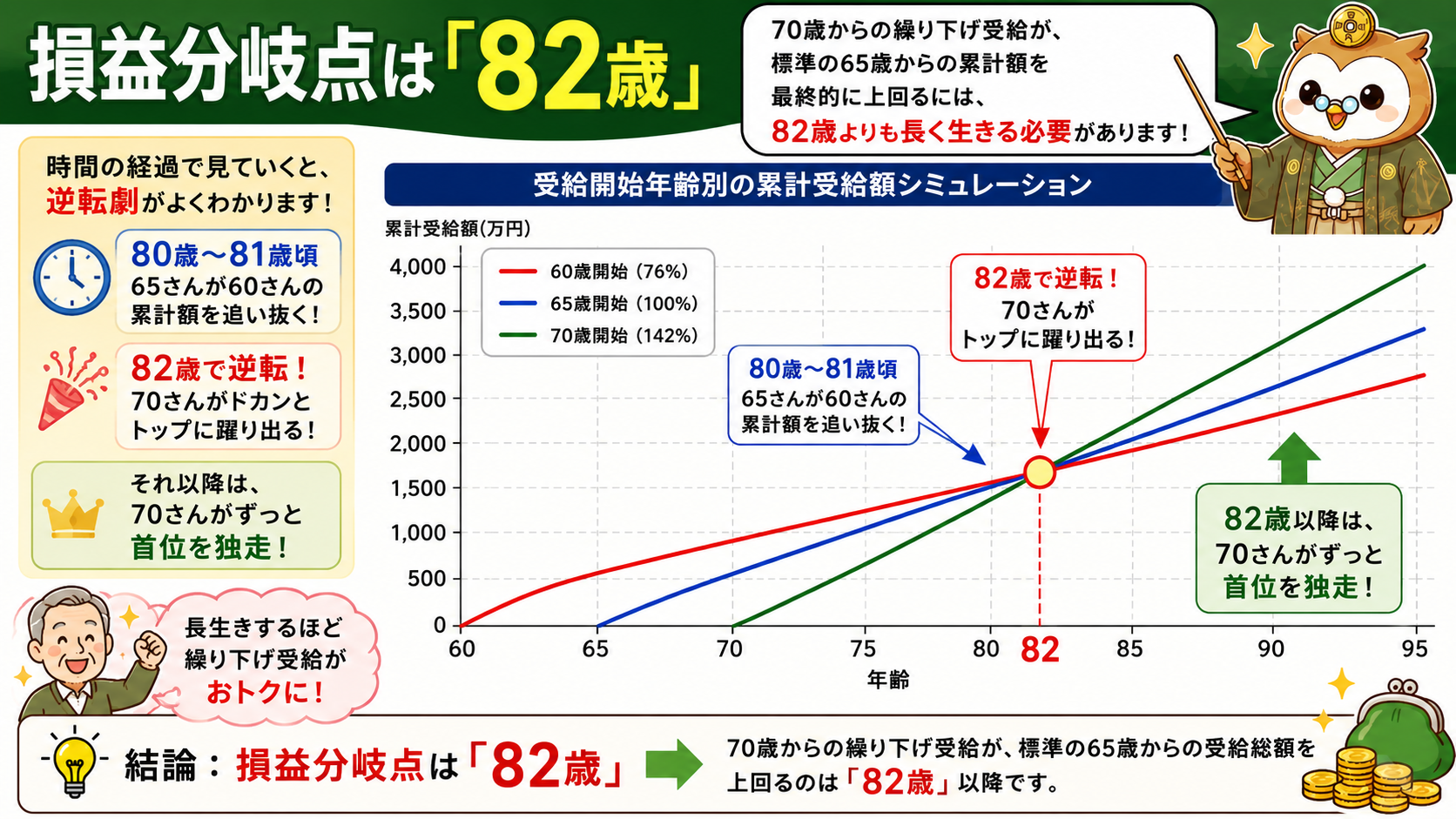

損益分岐点は「82歳」〜 累計額が逆転する瞬間

では、Cさん(70歳開始)の累計受給額がBさん(65歳開始)を追い抜くのは、一体何歳なのでしょうか?

その答えとなるのが「損益分岐点」です。要するに、毎月の額が多い遅い受給のトータル額が、早い受給のトータル額についに追いつき、追い抜くその瞬間の年齢のことです。

ズバリ言います。その魔法の数字は「82歳」です。

時間の経過で見る累計額の逆転

- 80〜81歳頃:標準のBさん(65歳開始)が、繰り上げのAさん(60歳開始)の累計額を追い抜く

- 82歳時点:繰り下げのCさん(70歳開始)がBさんの累計額をついに逆転し、トップに躍り出る

- 82歳以降:Cさんがずっと首位を独走。長生きすればするほど差は広がり続ける

つまり、数学的に計算すると70歳からの繰り下げ受給が最もお得になるには、82歳よりも長く生きる必要があるということです。

知っておくべき3つの注意点——計算どおりにはいかない現実

計算上は「82歳以上生きるなら70歳まで待て」となりますが、現実はそう単純ではありません。

ここは本当に注意して読んでほしい3つの落とし穴です。

注意点①:税金と社会保険料で手取りが減る

年金額が増えれば、それに伴って税金や社会保険料もがっつり引かれます。

つまり、実際の手取り額が逆転するのは82歳よりもう少し後になる可能性があるのです。

額面と手取りの違いをしっかり把握しておきましょう。

注意点②:繰り上げ受給は取り消しできない

一度早くもらい始めると、「やっぱりやめた」という取り消しは絶対にできません。

これは繰り上げ受給における最大のリスクです。慎重に判断する必要があります。

注意点③:遺族年金にはボーナスが反映されない

ここは勘違いしやすいポイントです。

あなたが繰り下げで年金を42%増やしたとしても、もしもの時に家族に支払われる遺族年金には、その増額分は一切反映されません。

遺族年金はあくまで65歳時点の金額で計算されるのです。

ご家族がいる方は特に注意が必要です。

ベストな選択肢を見つける——あなたに合った受給タイミングとは

数字のロジックと注意点が見えたところで、「じゃあ自分に合ったタイミングはいつなのか」を考えてみましょう。

正直なところ、全員に共通するたった1つの正解なんてありません。

大事なのは、あなた自身の状況を先ほどの3人のモデルケースに当てはめてみることです。

タイプ別おすすめ受給タイミング

| あなたの状況 | おすすめ | 理由 |

|---|---|---|

| 体調に不安がある・今すぐ現金が必要 | 60歳〜(繰り上げ) | 早めに受け取って生活を安定させる |

| いつまで生きるかわからない・迷っている | 65歳(標準) | バランスの取れた選択 |

| 65歳以降も元気で働ける・貯蓄に余裕がある | 70歳(繰り下げ) | 長生きリスクに備える最強の保険 |

知って得する「ミックス&マッチ」戦略

さらに知っておいて損はないテクニックがあります。

実は、基礎年金(国民年金)と厚生年金は、別々に受け取るタイミングをずらすことができるのです。

これを「ミックス&マッチ」と呼びます。

例えば、基礎年金は65歳から受け取りつつ、厚生年金は70歳まで繰り下げるといった柔軟な戦略が取れるわけです。

だからこそ、以下のアクションを強くおすすめします。

- 国が用意している公式のオンラインポータル(ねんきんネット)で実際の数字を入れてシミュレーションする

- 無料のファイナンシャルプランナー相談を活用して、プロの視点からアドバイスをもらう

まとめ

年金をいつから受け取るべきか。これはあなたの人生において最も大きく、そして絶対に後戻りできない重要な経済的決断の1つです。

今回の記事のポイントを振り返りましょう。

- 年金の受給開始は60歳〜70歳の間で自由に選べる

- 繰り上げで最大24%減額、繰り下げで最大42%増額。一度決めたら一生変わらない

- 70歳繰り下げが65歳標準の累計額を追い抜く損益分岐点は「82歳」

- 税金・社会保険料の影響、取り消し不可、遺族年金への非反映という3つの注意点を忘れずに

- 国民年金と厚生年金を別々にずらす「ミックス&マッチ」戦略も検討する価値あり

ご自身の健康状態、将来のライフスタイル、そして今日一緒に見てきた数字のロジック。これらをすべてひっくるめて、最後にご自身に問いかけてみてください。

「あなたなら、いつから年金を受け取り始めますか?」