「賃貸と持ち家、結局どっちがお得なの?」

これは誰もが一度は悩む、まさに永遠のテーマですよね。

ネット上にはさまざまなシミュレーションが溢れていますが、単なる目先のコスト比較だけで判断してしまうと、老後に取り返しのつかない事態を招きかねません。

この記事では、2026年という変化の激しい時代において、皆さんの老後のお金と暮らしをどう守り抜くか。

つまり「資産防衛術」という視点から、賃貸vs持ち家論争にガッツリ結論を出していきます。

人生の後半戦を賢く乗り切るために、ぜひ最後までチェックしてくださいね。

生涯コスト比較の罠 〜 なぜシミュレーションに騙されるのか

よく見かける賃貸vs持ち家の生涯コスト比較、こんな数字を目にしたことはありませんか?

| 項目 | 生涯コスト(50年間) |

|---|---|

| 一生賃貸 | 約9,000万円 |

| 持ち家(物件価格+ローン利息) | 約8,000万円 |

パッと見ると、「家賃って掛け捨てだし、持ち家の方が1,000万円もお得じゃん!」と一瞬で信じてしまいますよね。

でも実は、ここには巧妙なトリックが隠されているんです。

見落とされがちな「第3のコスト」とは

持ち家の「8,000万円」という数字には、私たちが「第3のコスト」と呼んでいる恐ろしい出費がごっそり抜け落ちています。

具体的には以下のような費用です。

- 固定資産税・都市計画税:毎年10万〜20万円が確実にかかる

- 修繕費用:10〜15年に一度、屋根や外壁の修繕で150万〜300万円が飛んでいく

- マンションの修繕積立金の高騰:2026年の建築資材の値上がりにより、修繕積立金が際限なく跳ね上がっている

こうした「隠れた悪魔たち」をすべてきっちり計算に入れると、実は賃貸も持ち家も最終的な生涯コストは9,000万〜1億円近くになり、見事なまでに互角になるんです。

つまり、長期的にお金だけで見たら「どちらかが圧倒的に安い」なんてことはないというのが紛れもない真実。

不動産業界のポジショントークをそのまま鵜呑みにしてはダメですよ。

賃貸派のリスクと防衛術——身軽に生き抜くための絶対条件

お金の面がほぼ同じなら、大事になってくるのはそれ以外の要素です。

まずは賃貸派が直面するリスクと、その対策を見ていきましょう。

賃貸派の最大リスク:高齢者の「入居難民」問題

賃貸派の方が70代・80代になった時、最もゾッとする現実が「入居難民」になるリスクです。

- 入居審査で落とされる:大家さんは孤独死や火事を恐れるため、高齢者は審査で容赦なく落とされる確率が跳ね上がる

- 年金は減るのに家賃は下がらない:もらえる年金はどんどん減っていく一方で、毎月の家賃は1円も安くならない

- バリアフリー改修ができない:自分の家ではないため、足腰が弱っても手すりをつけるなどの改修が自由にできない

「やっぱり賃貸ってヤバいの…?」と絶望するのは、ちょっと待ってください。

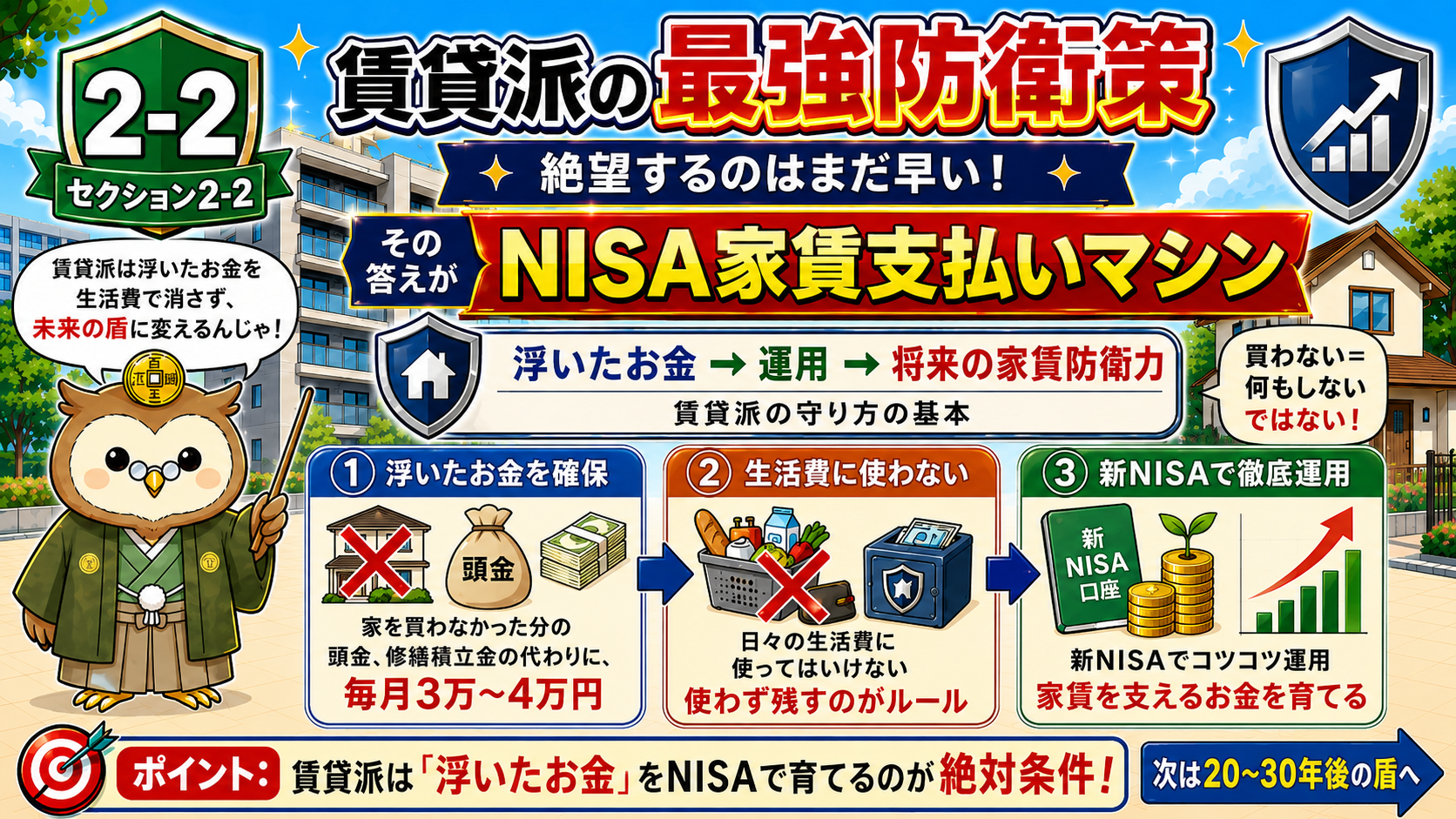

賃貸派の究極の防衛策:「家賃支払いマシン」を作る

ここで登場するのが、賃貸派の究極の防衛策——「家賃支払いマシン」です。

家を買わなかったことで浮いた頭金や、毎月の修繕積立金に相当する3万〜4万円。

これを絶対に日々の生活費で使ってはいけません。

その代わり、新NISAなどを活用して徹底的に運用し続けるんです。

この浮いたお金を20年・30年と複利で運用し続けると、なんと1,000万〜2,000万円という巨大な「現金の盾」が完成します。

これだけまとまった資金があれば・・・

- 大家さんの厳しい入居審査でも「しっかりお金を持っているシニアだな」とあっさりクリアできる

- いざという時にはグレードの高い高齢者向け施設の入居一時金としてポンと使える

身軽さを選ぶなら、自分の力でこの「お金の盾」を育てることが絶対条件です。

持ち家派のリスクと防衛術 〜 マイホームを「負動産」にしない選び方

今度は視点をぐるっとひっくり返して、持ち家派のリスクと対策を見ていきましょう。

持ち家派の3大リスク

家は単なる物理的な資産ではありません。

35年間という途方もない期間にわたって皆さんをその場所に縛りつける、重たいアンカーになる側面があります。

隣人トラブルから逃げられない:隣にトラブルメーカーが引っ越してきても、簡単には引っ越せない

金利上昇の直撃を受ける:2026年現在、確実に上昇してきている金利のダメージをもろに受ける

「負動産」を子供に残すリスク:将来誰も買いたがらない不便な場所の家を買うと、子供たちに財産ではなく「負」動産という負債を残すことに

残された家族で骨肉の争いなんて、絶対に避けたいですよね。

持ち家を「最強の盾」にする2つの鉄則

持ち家を人生の罠ではなく、自分を守るガチガチの盾にするには、以下の2つのルールを絶対に守ってください。

鉄則①:住宅ローン返済額は手取り年収の20%以内に抑える

銀行が「ここまで貸せますよ」と提示してくる限界額まで借りるのは絶対にNG。

余裕を持った返済計画が、将来の自分を救います。

鉄則②:広さやデザインより「最高の立地」を最優先する

駅近など、いざ人生で何かあってもすぐに売ったり貸したりできる流動性の高さ。

これがあなたの命綱になります。

あなたにとってのベストな選択はどっち?

ここまでの内容を踏まえて、あなたの人生に最もフィットする選択を見極めましょう。

以下のマトリックスでズバッと整理します。

| 判断基準 | 賃貸が向いている人 | 持ち家が向いている人 |

|---|---|---|

| ライフスタイル | とにかく身軽でいたい | 精神的な安定・安心感が欲しい |

| 借金への考え方 | 多額の借金は絶対に背負いたくない | 計画的なローン返済に抵抗がない |

| お金の管理 | 浮いたお金を毎月きっちり投資に回せる鋼のメンタルがある | 価値が落ちない好立地物件を探し出す情熱とリサーチ力がある |

| 最適な防衛策 | 新NISAで「家賃支払いマシン」を構築 | 手取り20%以内のローン+好立地物件を厳選 |

まとめ

今回の記事のポイントを振り返りましょう。

- 生涯コストは賃貸も持ち家もほぼ互角(9,000万〜1億円)。第3のコストを含めると差はほとんどない

- 賃貸派の最大リスクは高齢時の入居難民。防衛策は浮いたお金を新NISAなどで運用し「現金の盾」を作ること

- 持ち家派の最大リスクは「負動産」化。防衛策はローン返済額を手取りの20%以内に抑え、流動性の高い好立地を選ぶこと

- どちらを選んでも、事前の準備をサボると老後に致命的な危険が待っている

最後に、皆さんにこの問いを投げかけて終わりにしたいと思います。

あなたはどちらの未来を選んで、ご自身の理想の人生を歩みますか?

そして、そのための「金融の盾」を一体いつから作り始めますか?

ぜひ今日シェアした知識を、これからの人生の最高の設計図に活かしてくださいね。