「どうせなら掛け捨ての保険ってもったいないし、最後にドカンとお金が戻ってくる積立型の方が絶対お得でしょ!」

そんなふうに思ったこと、ありませんか?

保障もついて、しかも将来的にお金が増えて戻ってくる。

一石二鳥で最高じゃないかと感じますよね。

でも、ちょっと待ってください。実はそれ、危ないかもしれません。

私たち人間は「一石二鳥」という言葉にめちゃくちゃ弱い生き物です。

せっかく払ったお金がゼロになるなんて絶対に嫌だ、無駄にしたくない。

その心理、痛いほどよく分かります。でも実は、その「1円も損したくない」という心理こそが、大切な資産を知らず知らずのうちにゴリゴリ削り取っている最大の原因かもしれないんです。

今回は、積立型保険に潜む3つの罠、30年シミュレーションによる衝撃の比較結果、そして資産防衛のための3ステップを順にお話ししていきます。ぜひ最後までお付き合いください。

積立型保険に潜む3つの罠

「元が取れる」という魅力的な言葉の裏に隠されたブラックボックスを、一つずつ開けてみましょう。

罠①:超高コストの手数料構造

よく考えてみてください。

保険会社はボランティアではありません。

皆さんの大切なお金をタダで運用してくれるわけがないんです。

毎月コツコツ払っているその保険料、実は運用に回る前に以下のようなコストにがっつりと吸い取られています。

- 営業マンへのコミッション(販売手数料)

- 一等地に立つ巨大なオフィスの維持費

- 保険会社の運営にかかる諸経費

しかも厄介なことに、日本の保険商品はこの手数料が何パーセントなのか完全にブラックボックス化されていて、契約者には見えません。

お金が増えるスタートラインに立つ前に、見えないところで大きく削られている。

これが1つ目の罠です。

罠②:流動性の罠(お金が人質になる)

人生、何が起きるか分かりませんよね。

急な病気、子供の進学、家のリフォーム……。

「今すぐ現金が必要だ!」という場面は誰にでも訪れます。

そんなときに積立保険を解約しようものなら、最初の数年間〜10数年間は払った分すら戻ってこないという厳しいペナルティが待っています。

つまり元本割れです。

結局のところ、満期を迎えるまでの30年という長い間、あなたのお金は保険会社にがっちりと人質に取られ、自由に動かせなくなってしまうんです。

罠③:致命傷になりかねないインフレリスク

例えば今100万円で買える車があるとしましょう。

でも30年後にも同じ車が100万円で買える保証はどこにもありません。

物価が倍になっていたら200万円必要になるわけです。

保険の契約で「将来120%に増えて戻ってきます」と数字が固定されていたとしても、世の中の物価がそれ以上に上がってしまったら、実際の購買力としては大損していることになります。

何十年もお金の価値をガチガチに固定してしまうのは、実はめちゃくちゃリスキーなんですよ。

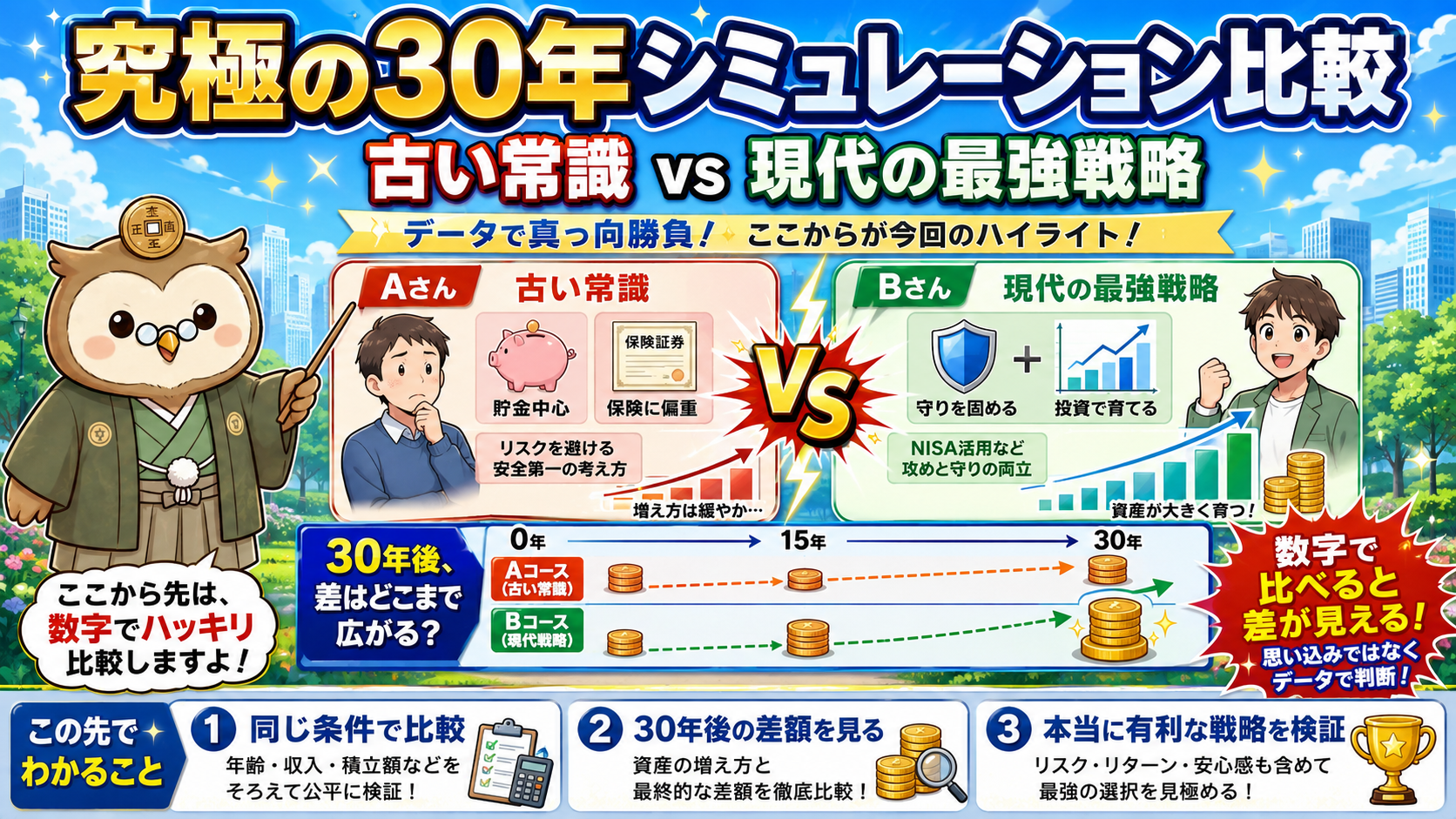

究極の30年シミュレーション比較

積立型保険の恐ろしい罠が見えてきたところで、いよいよ今回のハイライトです。

古い常識と現代の最強戦略、データを突き合わせて真っ向勝負させてみましょう。

比較の基本ルール

フェアに比較するため、まずは条件を揃えます。

| 条件 | Aさん | Bさん |

|---|---|---|

| 毎月の支出額 | 3万円 | 3万円 |

| 支払い期間 | 30年間 | 30年間 |

| 総支払額 | 1,080万円 | 1,080万円 |

| 死亡保障 | 3,000万円 | 3,000万円 |

ポケットから出ていく総額も、万が一の保障額もまったく同じ条件です。

さあ、どうなるでしょうか。

Aさんの選択:「全部お任せアプローチ」

Aさんは掛け捨てでお金を捨てるのが大嫌い。

だから毎月3万円の全額を、満期でお金が戻ってくる積立型終身保険にドカンと投入しました。

「これ1本で保険も貯蓄もカバーできるし絶対安心」と思っているわけです。

30年後、Aさんの手元に戻ってきたお金は約1,150万円。1,080万円払って1,150万円戻ってきたので、返戻率は約106%。しっかりプラスですし、その間300万円の保障もありました。

Aさんは「掛け捨てにしなくて大正解!しっかり元も取れたし得した!」とめちゃくちゃ満足しています。

Bさんの選択:「完全分離アプローチ」

一方でBさんは、月3,000円の掛け捨て定期保険に加入。

毎月3,000円は手元に戻らない必要なコストとして、完全にスパッと割り切りました。

そして残った2万7,000円を年利回り5%と想定した新NISAのインデックスファンドに毎月全額投資し続けたんです。

衝撃の結果:1,070万円の差

30年後の最終的な資産残高を比べてみましょう。

| 項目 | Aさん(積立型保険) | Bさん(掛け捨て+新NISA) |

|---|---|---|

| 30年後の資産 | 約1,150万円 | 約2,220万円 |

| 総支払額 | 1,080万円 | 1,080万円 |

| 利益 | 約70万円 | 約1,140万円 |

積立保険だけに頼ったAさんが1,150万円だったのに対して、掛け捨てと新NISAを組み合わせたBさんの資産はなんと驚異の約2,220万円にまで膨れ上がっていたんです。

その差、約1,070万円。

毎月3,000円の掛け捨て保険料は1円も戻らず完全に消え去りましたが、新NISAの複利パワーがそれを補って余りあるとんでもない爆発力を生み出したんですよ。

Aさんはほんの少しの「掛け捨ての無駄」を避けようとしたばかりに、1,070万円以上もの資産を増やすチャンスを逃してしまった。

つまり「機会損失」を支払っていたということなんです。

「元が取れる」という甘い言葉の本当のコストが、まさにこの目が飛び出るような金額だったんですね。

資産防衛のための3ステップ

「えっ、もしかして自分めちゃくちゃ損してるんじゃ……」と焦った方、大丈夫です。

安心してください。ここからは皆さんがご自身の主導権をばっちり取り戻すための超クリアなロードマップをお伝えします。

ステップ1:保険と投資を完全に分ける

まずは頭の中にハサミを思い浮かべて、保険と投資をスパッと真っ二つに切り離してください。

- 保険 → 予期せぬ悲劇に備える「守りの盾」

- 投資 → 未来を豊かにするために資産を増やす「攻めの剣」

この全く目的の違う2つを無理やり混ぜ合わせようとするから、手数料がバカ高くて身動きが取れない「メタボリック金融商品」が出来上がってしまうんです。

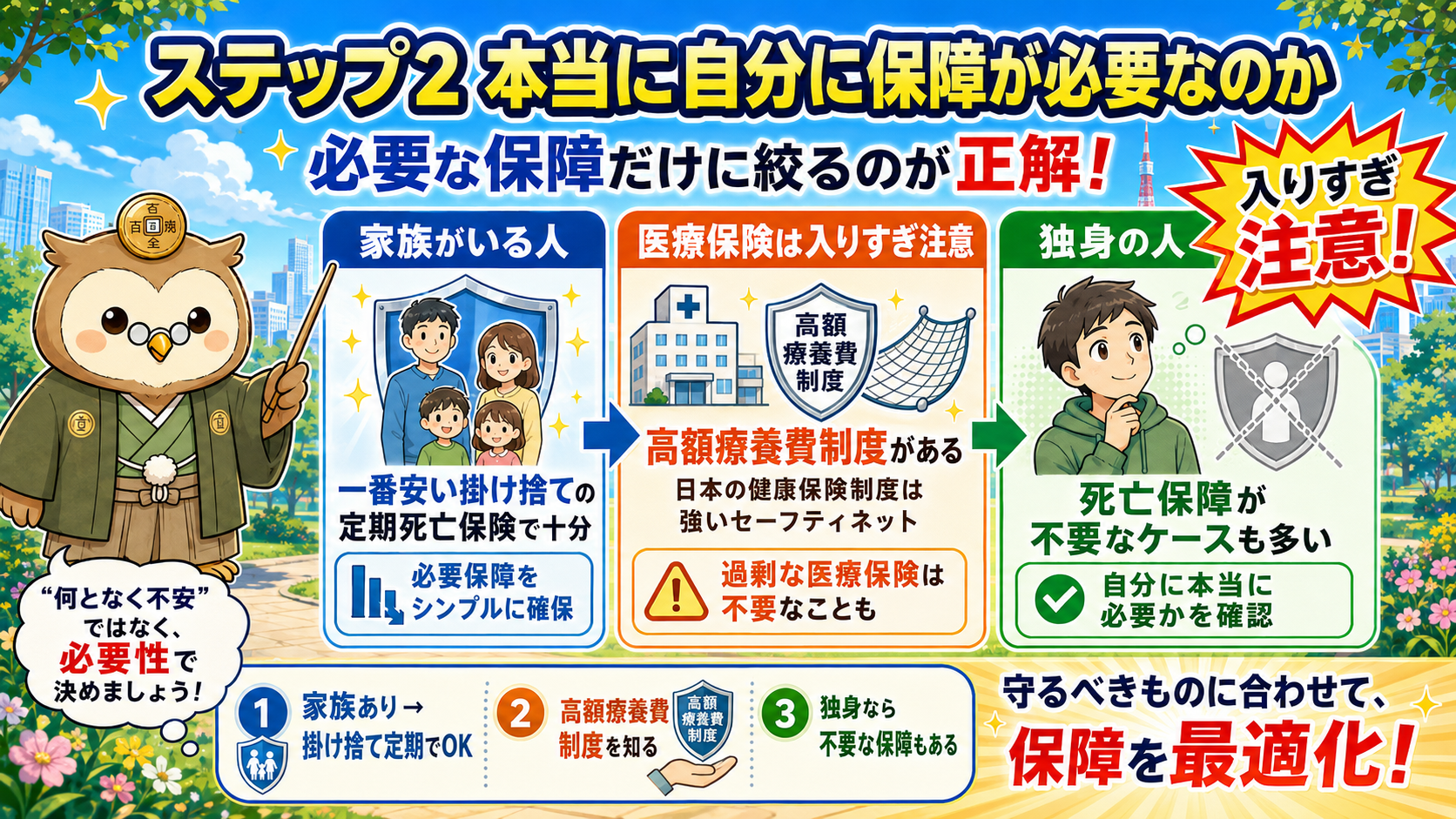

ステップ2:保険は掛け捨てに切り替える

ハサミで切り離したら、次は本当に自分に保障が必要なのかを考えましょう。

- 養うべきご家族がいるなら → 迷わず一番安い掛け捨ての定期死亡保険を選ぶ。それで十分です。

- 医療保険について → 日本の健康保険制度には「高額療養費制度」という世界トップクラスのセーフティネットがあります。これを知っていれば、過剰な医療保険は必要ないと気づくはずです。

- 独身の方 → そもそも死亡保険自体まったく必要ないケースも多いんですよ。

ステップ3:浮いたお金で新NISAをスタートする

無駄な保険を見直して浮いたお金、ありますよね。

これをそのまま新NISAの口座に全額注ぎ込んでください。

具体的にはこうです。

- SBI証券や楽天証券などのネット証券で口座を開設

- 国が認めた超低コストのインデックスファンドを選ぶ

- eMAXIS Slim 全世界株式(オール・カントリー)やS&P500連動型ファンドがおすすめ

- 毎月コツコツ積み立て設定をして、あとは放置

これで、これまで保険会社の豪華なビルに消えていた高い手数料を、まるっと全部あなた自身の利益に変えることができるんです。

まさにゲームチェンジャーですよね。

まとめ

最後に、この強烈な言葉をお送りしたいと思います。

「人間の心理はお金を失うことを極端に嫌う。しかし、それこそが金融機関に付け込まれる最大の隙である。」

私たち人間は絶対に損をしたくない生き物です。でも皮肉なことに、その「1円も損したくない」という感情のバイアスが、非効率な商品を買わされてしまう最大の原因なんですよね。

今回のポイントを改めて整理しましょう。

- 積立型保険には超高コスト・流動性リスク・インフレリスクの3つの罠がある

- 30年シミュレーションでは掛け捨て+新NISAの方が約1,070万円も多く資産が残る

- 資産防衛の3ステップは「分離→掛け捨て→新NISA」のシンプル戦略

ぜひこの記事をきっかけに、ご自身の契約書を引っ張り出して見直してみてください。

あなたは本当に自分の安心のためにお金を払っていますか?

感情をスパッと切り離して、数字で合理的に資産を守っていきましょう。