家計簿って、正直なところ毎日ちゃんと続けられていますか?

「毎月赤字で溜息が出ちゃう」

「レシートの入力が面倒で、もう何回挫折したか分からない」

そんなイライラを抱えている方、実はかなり多いのではないでしょうか。

でも安心してください。

今回は、そんな家計の悩みをあっさり吹き飛ばしてくれるゲームチェンジャーとも呼べるアイデアをご紹介します。

それはズバリ、企業の経理担当者が使っている簿記3級のテクニックを、そっくりそのまま個人の家計に持ち込むというパラダイムシフトです。

難しそうに聞こえるかもしれませんが、実はとてもシンプル。

この記事を読み終える頃には、お金の管理に対する考え方がガラッと変わっているはずです。

なぜ普通の家計簿はうまくいかないのか?

毎日コンビニやスーパーで買い物をするたびにレシートをもらって、スマホのアプリにちまちま入力したり、ノートに一生懸命書き写したり……想像しただけでドッと疲れますよね。

でも実は、私たちがこれまで「当たり前」だと思ってやってきた管理方法そのものに根本的な欠陥があったんです。

毎日マメに記録しているのに、なぜか全然お金が貯まらない。

その本当の原因は、あなたの意志が弱いからなんかじゃありません。

使っているシステム自体がまずかったんです。

従来の家計簿と複式簿記の違いを車の運転で例えると

ちょっと分かりやすく、車の運転に例えて考えてみましょう。

| 比較項目 | 従来の家計簿(単式簿記) | 新しいアプローチ(複式簿記) |

|---|---|---|

| 記録する内容 | お金の出入りだけ | お金が減った原因と手元の財産(結果)を同時に記録 |

| 車の運転に例えると | アクセルペダルだけを見て運転 | 完全なルートマップ+正確なガソリン残量が常に分かる状態 |

| 全体像の把握 | 見えない(危険) | 一目で分かる(安心) |

従来の家計簿は、ただお金の出入りだけを記録する単式簿記。

全体像がまったく見えないまま走っているようなものです。一方、企業が使っている複式簿記は、お金が減った「原因」と今手元にある「財産」という結果を同時に記録していきます。

圧倒的に安心感が違いますよね。

家計を支配する「2つの通知表」を理解しよう

この圧倒的な安心感を生み出してくれているのが、家計を支配する2つの通知表の存在です。

企業の経理では欠かせない超重要レポートですが、家計にもそのまま応用できます。

PL(損益計算書)=今月の運動能力表

PL(損益計算書)は、言うなれば「今月の運動能力表」。

この1ヶ月でどれくらい稼いで、どれくらい使ったかという活動記録です。

多くの人は、この毎月の収支=PLばかりを気にしてしまいます。

BS(貸借対照表)=家計の健康診断書

でも、本当に大事なのはBS(貸借対照表)の方なんです。

ある特定の一瞬において、自分にどれだけの実質的な富(資産)があるのかを示す「現在地」ですね。

これを完全に無視してしまっている人が、世の中あまりにも多すぎるんです。

銀行口座の残高に騙されてはいけない

ここでちょっとドキッとする質問をさせてください。

例えば、銀行残高が100万円あるAさんがいたとしましょう。

通帳を見て「100万円もあるじゃん、まだまだ買い物できるな」と思ってしまう。

これが従来の家計簿の恐ろしい罠なんです。

もし来月、クレジットカードの引き落としが80万円控えていたら?

100万円 − 80万円 = たったの20万円

この20万円こそがAさんの本当の財産、つまり「純資産」です。表面上の現金をいくら増やして見せても、裏に隠れている負債を放置したままじゃ全く意味がありません。

お金の動きを「5つの引き出し」で整理する

では、この見えにくいお金の動きをどう整理すればいいのか?

簿記の考え方を取り入れると、家計のごちゃごちゃしたお金の動きが5つの引き出しにスッキリと整理されるんです。

- 資産:現金、銀行預金、投資信託など

- 負債:クレジットカードの未払い、ローンなど

- 純資産:資産 − 負債 = 本当の富

- 収益:毎月のお給料など

- 費用:日々の生活費など

お金の管理がわけ分からなくなるのは、単純に頭の中でこの引き出しの整理ができていなかったから〜

それだけだったんですね。

10万円のパソコン購入は「損失」ではない

この5つの引き出しの考え方が身につくと、お買い物に対する概念がガラッと変わります。

例えば、思い切って10万円のパソコンを買ったとしましょう。

普通の家計簿感覚だと「うわぁ、今月10万円も使っちゃった。大赤字だ……」と罪悪感を覚えますよね。

でも新しい視点を持つと全然違います。これは単なる損失なんかじゃないんです。

あなたのポケットから「現金」という資産が減った代わりに、「パソコン」という価値ある資産が手元に入ってきた。

つまり資産の形がトランスフォームしただけなんですよ。

費用と投資を見分ける力がつく

この感覚を掴むと、「これはただ消えていく費用かな? それとも価値が残る資産かな?」と強烈に意識するようになります。

- 家賃:自分という小さな会社を維持するための運営コスト(固定費)

- 資格の勉強代・書籍代:将来の収益を増やすための立派な資産への投資(罪悪感ゼロでOK)

- なんとなく行く無意味な飲み会:本当に削るべきただの費用

こんなふうに仕訳していくと、無駄な費用はサッとカットし、自己投資はむしろ積極的にやるべきだと一瞬で判断できるようになるんです。

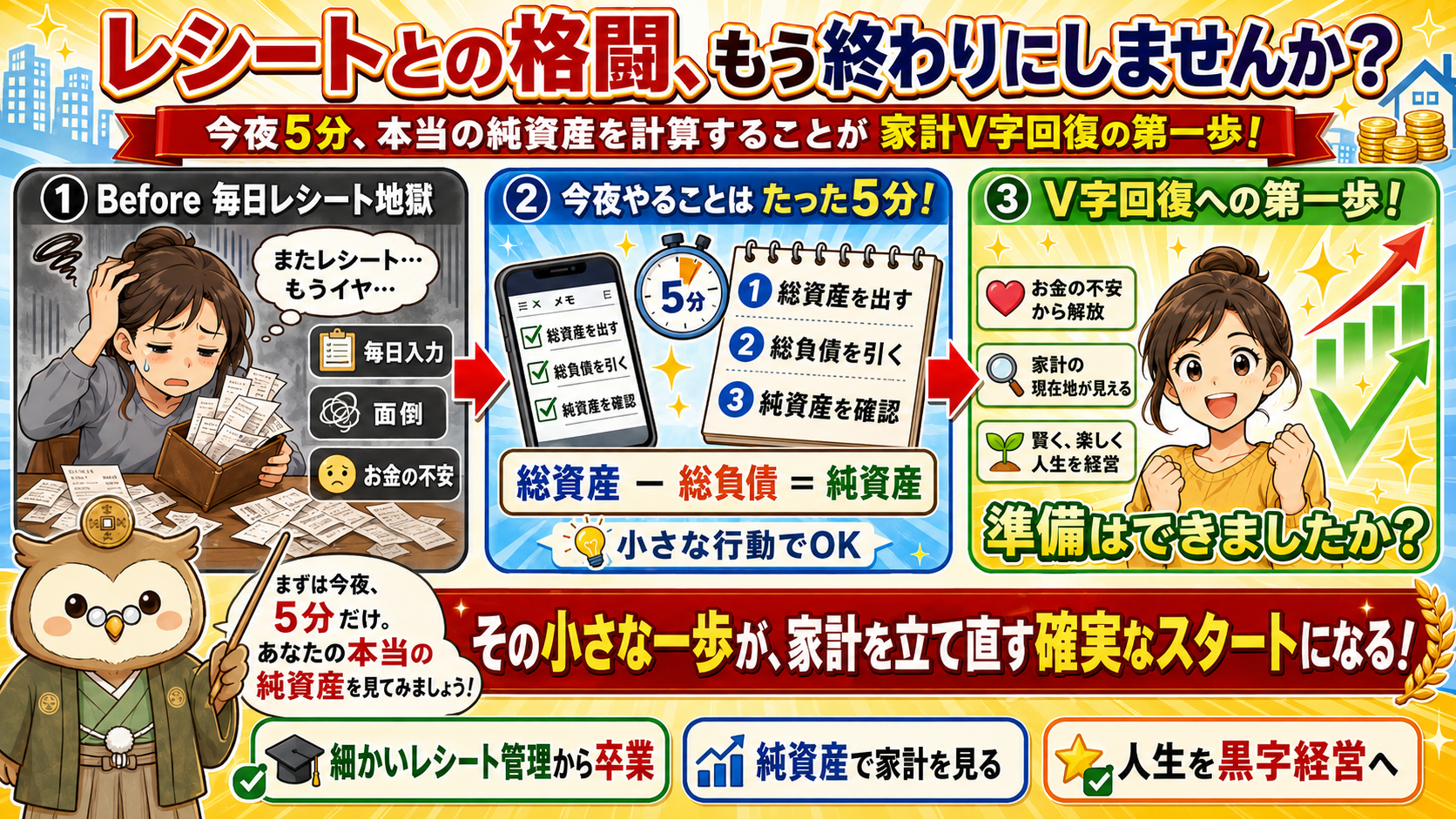

今日から始める!4ステップの「純資産ゲーム」

「なんだかんだ難しそう……」と思った方、安心してくださいね。

毎日レシートをスマホでカシャカシャ撮るような面倒な作業は一切不要です。

私たちがやるべきなのは、たった4つのシンプルなステップだけ。

- ステップ1:現状把握——銀行の残高と未払いの額をパッと書き出す

- ステップ2:予算設計——毎月の固定費の上限を決める

- ステップ3:月1回の評価——月に1回だけ数字をチェックする

- ステップ4:改善ループ——結果を見て次月の行動を改善する

難しい計算ソフトも、分厚い仕訳帳も一切必要ありません。

毎月1日・たった1分の「魔法のルーティーン」

そして究極のハックがこちら。

毎月1日にスマホのメモ帳を開いて、たった1分で終わる魔法のルーティーンです。

- 自分の持っている全銀行口座の残高を合計して「総資産」を出す

- 確定しているクレジットカードの支払い額などの「総負債」を引く

- 差し引きの金額=あなたの純資産

- 先月よりもたった1円でもプラスになっていれば、あなたの勝ち!

「よし、今月もうまく家計を経営できたぞ!」と思いっきり自分を褒めてあげてください。

スーパーで大根を10円安く買うために歩き回るような、ストレスフルな節約生活はもう今日で卒業です。

驚きのデータ:貯蓄率15%→45%へ

この「純資産ゲーム」の威力を甘く見ないでください。

結果はデータにもはっきりと現れています。

| 時期 | 管理方法 | 貯蓄率 |

|---|---|---|

| 従来 | レシート記録+我慢の節約 | 約15%で頭打ち |

| 導入1ヶ月目 | 純資産ゲーム開始 | 30%に倍増 |

| 導入3ヶ月目 | 投資意識が定着 | 45%を突破 |

これは無理な節約で苦しんだ結果ではありません。

無駄な費用をカットし、自分の資産を強化していく楽しさに目覚めた結果、自然と出てくる数字なんです。

まとめ

簿記って、単なる会社の計算技術だと思っていませんでしたか?

実は、自分たちの人生とお金を守るための最高の武器だったんです。

今回の内容をおさらいしましょう。

- 従来の家計簿(単式簿記)はお金の出入りしか見えず、全体像が把握できない

- 本当に大切なのは毎月の収支(PL)ではなく、純資産(BS)

- お金の動きは「資産・負債・純資産・収益・費用」の5つに整理できる

- 毎月1日にたった1分、純資産をチェックするだけでお金の管理は劇的に変わる

- 貯蓄率は15%から45%まで改善する可能性がある

私たち一人ひとりが自分の人生のCEO(最高経営責任者)です。

お金に振り回されるのではなく、自分の手でしっかり人生を黒字経営していきましょう。

今夜、ぜひ5分だけ時間を作って、あなた自身の「本当の純資産」を計算してみてください。

その小さな一歩が、家計をV字回復させる確実な第一歩になりますよ。

お金の不安からスッキリ解放されて、賢く、そして楽しく人生を経営していく準備はできましたか?